资源介绍

如果你对金融市场和算法交易感兴趣,但又被那些晦涩难懂的学术著作吓退过,那么这本书可能会让你眼前一亮。作者陈乐宗博士(Ernest P. Chan)是一位在量化交易领域摸爬滚打多年的实战派,他既不是象牙塔里的学者,也不是纸上谈兵的理论家,而是一个真正在市场中搏杀过的独立交易者。在这本书里,他把自己多年积累的经验和教训倾囊相授,用一种平易近人的方式讲述着量化交易的门道。

全书的核心目标非常明确:帮助普通投资者建立自己的量化交易系统。陈乐宗博士在书中详细梳理了从零开始做量化交易的完整路径。首先,你得弄清楚什么是量化交易,它跟传统的主观交易有什么区别,为什么个人交易者反而可能在这个领域占优势——比如灵活性高、策略独特、不受机构条条框框的限制等等。作者并没有回避现实,他坦诚地讨论了量化交易需要投入的时间、资本和技术门槛,让你在开始之前就心里有数。

接下来就是实打实的干货了。怎么找到一个适合自己的交易策略?作者给出了一些很实用的筛选标准:策略的收益表现如何,跟基准相比有没有优势,历史回撤大不大,扣掉交易成本之后还有没有利润空间,数据是否存在生存者偏差等问题。他特别提醒读者要警惕那些看起来很美但实际上经不起推敲的策略,教会你用批判性的眼光审视自己的每一个想法。

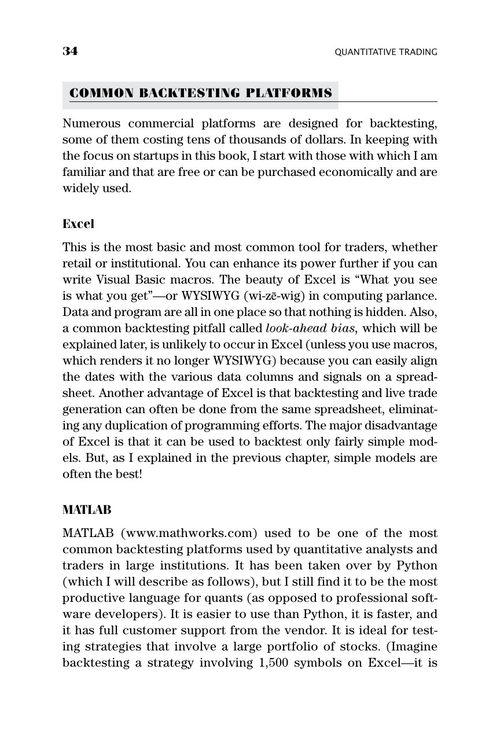

回测是量化交易的核心环节,陈乐宗博士用了不少篇幅讲解如何正确地做回测,包括常见的回测平台如MATLAB、Python、R、QuantConnect等工具的选择和使用,还有如何获取和处理历史数据、如何避免前瞻偏差和数据窥探偏差这些常见的陷阱。这些内容对于初学者来说尤其有价值,因为很多人在回测阶段就会犯一些致命的错误,导致实盘亏损。

书中还涉及到交易系统的搭建和执行、如何最小化交易成本、纸质交易的测试方法,以及资金管理和风险控制的技巧。作者深入浅出地解释了凯利公式在资金配置中的应用,教你如何确定最优杠杆和仓位。他还讨论了均值回归策略和动量策略的区别与适用场景,介绍了协整检验和因子模型这些进阶话题,以及机器学习在量化交易中的实际应用。

这本书特别适合几类读者:一是想进入量化交易领域的个人投资者和交易爱好者;二是对算法交易感兴趣的金融专业学生和研究员;三是已经在传统交易中摸爬滚打、想转型量化交易的交易者;四是想了解量化交易是怎么回事、评估是否要往这个方向发展的任何人。无论你是编程高手还是技术小白的读者都不用担心,因为陈乐宗博士在附录里提供了MATLAB的快速入门教程,而且整本书的语言都比较通俗,没有太多让人头疼的数学公式。

作为第二版,这本书相比十年前的第一版增加了很多新内容,包括更高效的程序实现方法以及机器学习在量化交易中的创新应用。陈乐宗博士在前言中提到,很多读者运用书中讨论的策略取得了成功,有的甚至管理着比他的基金规模还大的资金。这种来自实践者的真实反馈,大概是对这本书最好的认可。如果你厌倦了道听途说的交易技巧,想用一种更系统、更科学的方式来参与市场,这本书值得你花时间好好读一读。