资源介绍

说到量化金融,很多人可能觉得这是一个高深莫测的领域,充满了复杂的数学公式和难以理解的金融术语。不过,当我有幸读到T.W.埃普斯教授的这本《量化金融》时,这种距离感被大大消解了。埃普斯是弗吉尼亚大学的资深教授,在金融经济学和计量经济学方面有着深厚的研究背景,他把自己多年的教学和研究心得都融入了这本书中,使得这本学术著作既有理论深度,又不失可读性。

这本书的独特之处在于它的结构安排。全书分为多个部分,从基础理论到实际应用,从静态模型到动态分析,层层递进,让读者能够系统地掌握量化金融的核心内容。开头部分详细介绍了资产和市场的基础概念,作者用了一个很有趣的比喻——把金融市场比作运输工具,这个比喻让我印象特别深刻。它帮助我理解了金融市场的本质功能:帮助人们在不同时间、不同状态之间转移财富。这种直观的解释方式贯穿全书,让那些抽象的数学概念变得容易理解。

在数学工具方面,埃普斯教授没有假设读者已经掌握所有必要的数学知识,而是花了相当篇幅介绍微积分、测度论和概率论的基础内容。这对于我这样数学基础不算特别扎实的人来说简直是福音。特别是关于测度论和随机积分的讲解,虽然这些内容本身相当抽象,但作者用清晰的逻辑和恰当的例子把它们串联起来,使得学习过程变得顺畅许多。

本书的核心内容涵盖了组合选择理论、资产定价模型、风险决策等多个重要主题。在组合选择部分,作者详细介绍了均值-方差组合理论,这是现代投资组合理论的基石。通过阅读这部分内容,我终于理解了为什么马克维茨的组合理论如此重要,以及它在实践中是如何应用的。作者还讨论了单指数模型,这个模型大大简化了组合优化的计算复杂度,使得理论能够更好地应用于实际投资管理。

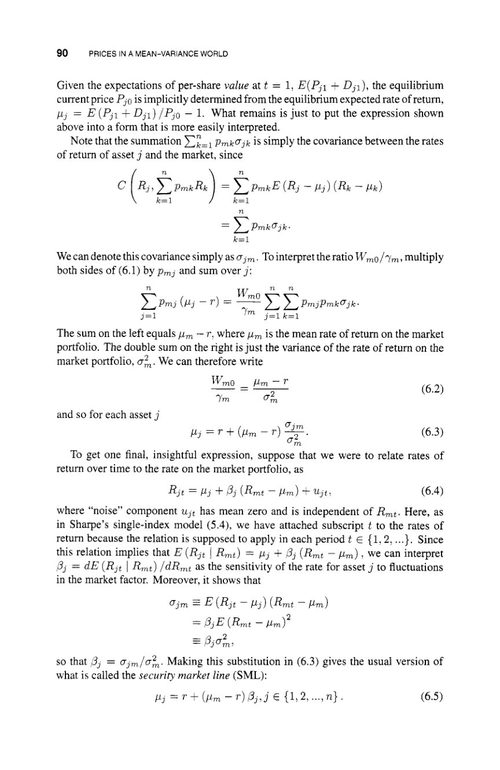

在资产定价方面,本书系统地介绍了资本资产定价模型(CAPM)及其动态版本——卢卡斯模型。作者不回避这些模型存在的局限性,比如所谓的“股权溢价之谜”和“波动率之谜”,而是坦诚地讨论了学术界对这些问题的各种解释和修正方案。这种诚实的学术态度让我对量化金融理论的发展历程有了更清晰的认识。

关于投资者行为和决策的部分也很有价值。作者不仅介绍了传统的期望效用理论,还讨论了阿莱悖论、前景理论等行为金融学的重要内容。这些内容让我意识到,真实的金融市场参与者并不总是像理论假设的那样理性,而量化金融模型也在不断吸收心理学和行为科学的研究成果来完善自己。

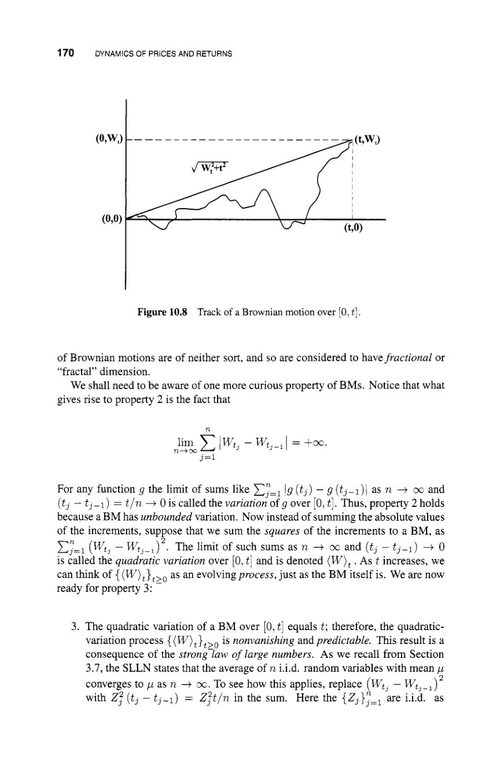

随机微积分是量化金融的核心数学工具,埃普斯在这部分下了很大功夫。从伊藤积分到伊藤引理,作者讲解得既严谨又透彻。特别是通过大量图表和具体例子的帮助,即使是Stochastic Differential Equation这样令人生畏的内容也变得可以理解。作者还介绍了布朗运动、泊松过程等重要的随机过程模型,这些都是衍生品定价和风险管理不可或缺的工具。

本书还有一个值得称道的地方是包含了多个经验研究项目。这些项目引导读者使用真实的市场数据进行实证分析,将理论学习与实际应用结合起来。虽然我目前还没有完全完成这些项目,但光是阅读这些内容就已经让我对如何检验和验证金融理论有了初步的认识。

总的来说,这本《量化金融》是一部相当全面且严谨的学术著作。它既适合作为金融学、计量经济学相关专业的高年级本科生或研究生教材,也适合那些希望在量化金融领域深造的专业人士阅读。埃普斯教授的语言清晰流畅,逻辑严密,同时兼顾了理论深度和实际应用的平衡。读完这本书,我对量化金融这个领域有了鸟瞰式的认识,也为进一步的深入学习打下了坚实的基础。如果你对金融市场的数学建模、投资组合管理或风险评估感兴趣,这本书绝对值得一读。