资源介绍

《财富的秘密 - 无限银行深度课程》(Secret Of The Wealthy - Infinite Banking Intensive E-Course)是一门深入剖析无限银行概念的专业课程。在当今复杂多变的金融环境下,财富管理与金融策略制定成为众多人关注的焦点。本课程旨在为学员揭开无限银行的神秘面纱,传授如何运用这一独特的金融理念进行有效的财富规划与管理,助力学员开启财富管理的新征程。

课程架构概览

本课程在内容架构上逻辑清晰、循序渐进,共精心划分为三个主要部分,分别为 “Introduction”(引言)、“Implementation”(实施)和 “Advanced Topics”(高级主题)。

“Introduction” 作为开篇,为学员开启无限银行知识大门。在这部分中,“Introduction to Infinite Banking” 视频对无限银行进行基础且关键的介绍,让学员初步认识这一独特金融概念,构建起对课程核心内容的初步认知框架。“Becoming Your Own Bank” 深入探讨如何成为自己的银行,引导学员转变传统金融观念,从全新视角思考财富管理的自主性。“How the Wealthy Manage Their Money” 则通过剖析富人的理财方式,揭示其中与无限银行理念可能的关联与共通之处,为学员后续深入学习提供实践层面的思考方向,激发学员对无限银行如何助力自身财富管理的探索欲望。

“Implementation” 部分是课程的核心实施板块,涵盖从政策落地到实际操作的多方面关键内容。在政策与规定方面,“Taxes” 讲解税收相关要点,让学员清晰了解无限银行模式下可能涉及的税收问题,为合法合规理财提供依据;“Two Main Policy Limits IRSMEC Limit” 则聚焦政策限制,帮助学员明确操作边界,避免潜在风险。在保险政策细则方面,“Dividends” 介绍分红相关知识,让学员了解收益构成;“Changes for Whole Life Insurance Policies 7702 Rule” 讲解终身寿险政策变化及关键规则,使学员能及时掌握政策动态,合理规划保险策略。在实际操作层面,“Policy Design”“Importance of Policy Design” 详细阐述保单设计及其重要性,为学员制定符合自身需求的保险计划提供专业指导;“Understanding the Underwriting Process” 帮助学员了解核保流程,清楚知晓保险申请背后的运作机制;“Policy Loans”“Understanding Policy Loan Rates” 等内容则聚焦保单贷款,从贷款操作到利率理解,全方位指导学员如何合理利用保单贷款实现资金灵活周转与财富增值。此外,这部分还通过 “Common Misconceptions” 澄清常见误解,“Whole Life vs Term Life”“Whole Life vs Indexed Universal Life IULs” 对比不同保险类型,“Stock vs Mutual Insurance Companies” 分析不同保险公司特点,帮助学员消除认知误区,做出明智的保险与理财选择。

“Advanced Topics” 作为课程的升华部分,深入探讨高级主题。“Where Can You Use Your Policy” 拓展学员对保单使用场景的认知,挖掘保单在更多领域的潜在价值与应用方式。“Policy Illustration” 通过实例展示,帮助学员更直观、深入地理解保单相关内容,如收益计算、条款细则等,为实际应用提供更清晰的指引。最后的 “Closing Start Taking Action” 则起到总结课程、鼓励行动的作用,帮助学员回顾所学重点,将知识转化为实际行动,踏上运用无限银行理念进行财富管理的实践之路。

第一部分:基础概念引入

(一)无限银行理念启蒙

在视频 “1 - Introduction to Infinite Banking” 中,无限银行概念被首次引入。无限银行并非传统意义上的实体银行,它的起源可追溯到金融领域对于个人财务自主性的深度探索 。其基本理念在于打破传统银行对金融资源的集中掌控,让个人能够像银行一样掌控自己的资金流。在传统银行体系下,人们将资金存入银行,银行利用这些资金进行放贷等业务以获取利润,而储户仅能获得微薄的利息收益。但在无限银行概念里,个人通过特定的金融工具和策略,实现资金的自我循环利用,比如利用具有现金价值的寿险保单,个人在缴纳保费后,保单积累现金价值,这部分价值就如同个人在银行的储蓄,并且可灵活支配,开启个人财富管理新视角。

(二)成为自己的银行家

“2 - Becoming Your Own Bank” 则深入探讨了如何切实成为自己的银行家。在传统金融模式下,人们在进行贷款、储蓄等业务时,往往依赖银行,并且受到银行诸多规则的限制,如贷款审批严格、储蓄利率受限等。但在无限银行体系中,个人利用寿险保单的现金价值进行贷款,无需经过繁琐的信用审核,贷款额度取决于保单现金价值 。以一位创业者为例,在传统银行贷款时,可能因创业项目风险较高、缺乏抵押物等原因被拒贷;但若是运用无限银行理念,通过自己持有的寿险保单现金价值贷款,就能够快速获取创业资金,自主决定资金的使用方向和还款节奏,实现从依赖银行到自我掌控财务的转变,极大地提升个人财务自由度。

(三)富人理财之道

“3 - How the Wealthy Manage Their Money” 为我们揭开了富人运用无限银行概念的理财策略。富人在理财时,善于运用无限银行概念构建多元化的财富管理体系。一方面,他们通过寿险保单积累大量现金价值,这些现金价值不仅具有稳定的储蓄功能,还能在需要时随时变现,为其商业活动、投资项目提供灵活的资金支持 。比如,某富人在投资一个房地产项目时,项目前期需要大量资金投入,他便利用寿险保单现金价值贷款,迅速筹集资金,抓住投资机会。另一方面,富人利用无限银行体系实现财富的代际传承,通过合理设计寿险保单的受益人、保险金额等条款,确保家族财富能够安全、高效地传递给下一代,避免财富在传承过程中的损耗和纠纷。

(四)现金与寿险关联

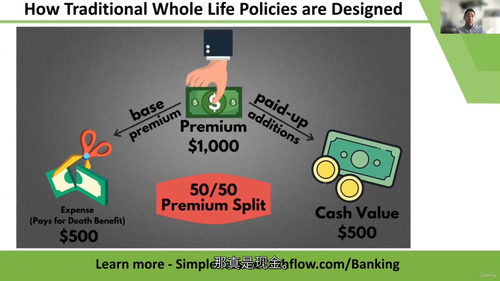

视频 “4 - Why Hold Your Cash in Life Insurance” 深入解释了将现金存入寿险背后的原理与优势。从原理上看,寿险保单具有储蓄和保障双重属性,投保人缴纳保费后,一部分用于提供风险保障,另一部分则进入现金价值账户,随着时间推移和保费的持续缴纳,现金价值不断增长。其优势体现在多个方面,一是安全性高,寿险公司受到严格监管,保单的现金价值受法律保护,相比其他投资方式,资金更安全 。二是具有税收优势,在许多地区,寿险保单的现金价值增长和理赔金通常享受税收优惠,能够有效降低财富管理的税务成本。三是灵活性,当面临资金需求时,可通过保单贷款等方式快速获取资金,而不影响保单的保障功能,为个人和家庭的财务稳定提供坚实后盾。

(五)澄清常见误解

“5 - Common Misconceptions” 聚焦大众对无限银行和相关金融概念的误解。许多人认为无限银行是一种高风险的金融模式,担心资金安全问题。但实际上,无限银行依托的寿险保单具有稳定的现金价值,只要选择正规、信誉良好的保险公司,资金安全性是有保障的 。还有人混淆无限银行与传统银行的功能,认为两者并无本质区别。但传统银行以吸收存款、发放贷款为主要业务,利润主要来源于存贷利差;而无限银行强调个人对资金的自主掌控和循环利用,通过寿险保单实现资金的储蓄、增值和灵活支取,两者在运作模式和服务理念上存在显著差异。通过对这些误解的澄清,帮助学员拨云见日,准确把握无限银行及相关金融概念的本质。

第二部分:实施细节与关键要点

(一)为孩子规划保险政策

在视频 “10 - Getting an IBC Policy for Your Child” 中,详细阐述了为孩子配置无限银行保险政策的要点。从步骤上看,首先要明确家庭的财务状况和保障需求,确定合理的保险金额和保费预算 。然后,选择信誉良好、实力雄厚的保险公司,确保保险政策的稳定性和可靠性。为孩子配置保险政策具有诸多好处,从长远角度看,能为孩子的未来提供坚实的经济保障,无论是教育、创业还是生活的其他方面,都能在需要时提供资金支持 。例如,当孩子未来面临高等教育费用压力时,可通过保单贷款获取资金,确保学业不受影响,助力孩子开启美好未来,同时也是家庭财富传承与规划的重要一环。

(二)政策起始年龄的影响

“11 - Does Age Matter When Starting a Policy” 深入探讨了开始保险政策的年龄对各方面的影响。从收益角度看,年龄越小开始投保,保费相对越低,保单积累现金价值的时间越长,在复利的作用下,未来的收益潜力越大 。以一位 0 岁孩子和一位 30 岁成年人投保相同保额和类型的保险为例,0 岁孩子每年保费可能仅需几百元,而 30 岁成年人则需数千元;经过几十年的积累,0 岁孩子保单的现金价值可能是 30 岁成年人的数倍。从保障范围来看,年龄小的被保险人更容易通过核保,且能享受更全面的保障,因为随着年龄增长,身体出现健康问题的概率增加,可能会面临保险条款的限制或被拒保,所以尽早规划保险政策至关重要。

(三)税收相关知识

依据视频 “12 - Taxes” 和 “14 - Other Taxable Events”,无限银行体系中的税收政策有其独特之处。在税收政策方面,寿险保单的现金价值增长通常享受税收递延优惠,即现金价值在增长过程中无需立即缴纳所得税,只有在资金领取时才可能涉及税收 。这为投保人提供了税收筹划的空间,可合理安排资金领取时间,降低税务成本。应税事件主要包括保单贷款未按时偿还导致的利息收入需纳税,以及退保时超过保费部分的收益需纳税等。学员了解这些知识后,在实际操作中可通过合理规划保单贷款和退保时间,避免不必要的税务支出,实现财富的有效积累与增值。

(四)保单关键限制与设计

视频 “13 - Two Main Policy Limits IRSMEC Limit”“18 - Policy Design” 和 “19 - Importance of Policy Design” 是理解保单关键内容的重要指引。保单的主要限制条件包括保额限制、保费支付限制等 。保额限制确保保险公司在可控风险范围内提供保障,保费支付限制