资源介绍

)

本课程是针对 FRM(金融风险管理师)一级考试打造的核心精讲课程,聚焦 “衍生品与估值” 这一关键考试模块,旨在帮助考生系统掌握衍生品领域的基础理论、核心工具及估值方法,为 FRM 一级考试筑牢知识根基,同时提升在金融实践中运用衍生品进行风险管理的能力。

课程整体采用模块化设计,共分为 6 个核心章节,每个章节配套对应的视频课程与中文字幕文件(srt 字幕为中文字幕),方便考生根据自身学习节奏灵活观看,精准理解课程内容。经统计,本课程视频总数为 17 个,每个视频均围绕特定知识点展开,内容精炼且针对性强,能够帮助考生高效利用学习时间,直击重点难点。

二、各模块核心内容

(一)模块 1:衍生品导论(Introduction to Derivatives)

本模块作为课程的开篇,旨在帮助考生建立对衍生品的基础认知,共包含 3 个视频课程。

首个视频 “衍生品导论”,从衍生品的起源与发展背景入手,结合金融市场实际案例,阐述衍生品在现代金融体系中的重要地位,让考生初步了解衍生品的核心价值与应用场景,为后续深入学习奠定基础。

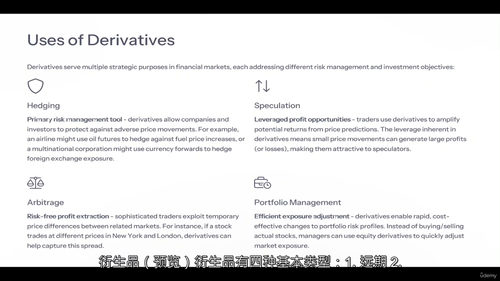

第二个视频 “什么是衍生品:定义、用途与风险”,精准界定衍生品的概念,详细拆解衍生品的核心用途 —— 包括价格发现、风险管理、投机与套利等,同时深入分析衍生品交易过程中可能面临的市场风险、信用风险、流动性风险等,帮助考生全面认识衍生品的双重属性,树立理性的衍生品运用观念。

第三个视频 “衍生品类型 —— 远期、期货、期权与互换”,系统梳理衍生品的四大核心类别,通过对比分析不同类型衍生品的合约特征、交易机制及适用场景,让考生清晰区分各类衍生品的差异,为后续分模块学习各类衍生品打下坚实基础。

(二)模块 2:远期与期货(Forwards and Futures)

在掌握衍生品整体分类后,本模块聚焦远期与期货这两类基础衍生品,深入讲解其交易机制与定价逻辑,共包含 3 个视频课程。

“第 4 讲:远期合约 —— 机制与收益” 视频,详细拆解远期合约的交易流程,包括合约条款的协商、标的资产的选择、交割方式的确定等,同时通过案例演算,推导远期合约在不同市场走势下的收益计算方式,帮助考生直观理解远期合约的盈利与亏损逻辑。

“期货合约 —— 标准化与清算所” 视频,重点分析期货合约与远期合约的核心区别 —— 标准化特征,包括合约标的、交割月份、交易单位等条款的标准化设计,以及清算所在期货交易中的核心作用,如保证金制度、逐日盯市制度、履约担保等,让考生掌握期货市场风险控制的关键机制。

“远期与期货定价” 视频,是本模块的核心内容。课程围绕无套利定价原理,结合资金成本、持有成本、股息红利等影响因素,推导远期合约与期货合约的定价公式,通过实例演算帮助考生熟练掌握定价模型的应用,同时分析不同市场环境(如利率波动、仓储费用变化)对定价结果的影响,提升考生的灵活运用能力。

(三)模块 3:期权基础(Options Fundamentals)

期权作为衍生品中灵活性较高的工具,是 FRM 一级考试的重点内容,本模块共包含 3 个视频课程,从基础概念到核心策略逐步深入。

“看涨期权与看跌期权” 视频,从期权的基本定义出发,详细讲解看涨期权(买方有权在约定时间以约定价格买入标的资产)与看跌期权(买方有权在约定时间以约定价格卖出标的资产)的合约要素,包括行权价格、到期日、权利金等,通过图形化展示与案例分析,帮助考生理解期权买方与卖方的权利义务关系及收益风险特征。

“期权策略 —— 价差、跨式与对冲” 视频,聚焦期权在实际应用中的核心策略。课程分别讲解价差策略(如牛市价差、熊市价差)、跨式策略(如买入跨式、卖出跨式)的构建逻辑与适用场景,同时重点分析期权在对冲风险中的应用,通过实例说明如何利用期权对冲股票、债券等资产的价格波动风险,帮助考生掌握期权策略的实际操作方法。

“看跌 - 看涨平价关系” 视频,是期权定价的核心理论之一。课程通过严谨的逻辑推导,证明看跌期权与看涨期权之间的平价关系,阐述该关系在期权定价、套利机会识别中的应用,帮助考生理解期权市场的定价逻辑,同时通过实例演练,提升考生运用平价关系解决实际问题的能力。

(四)模块 4:互换与估值(Swaps and Valuation)

互换作为复杂衍生品的重要类别,在利率风险管理、汇率风险管理中应用广泛,本模块共包含 3 个视频课程,系统讲解各类互换工具的核心内容。

“利率互换 —— 结构、应用与估值” 视频,从利率互换的基本结构入手,讲解固定利率与浮动利率互换的交易流程,分析利率互换在调整资产负债结构、对冲利率风险中的应用场景,同时围绕贴现现金流法,详细推导利率互换的估值模型,通过实例演算帮助考生掌握估值过程中的关键步骤,如贴现率选择、现金流计算等。

“货币互换 —— 机制与用途” 视频,聚焦跨境金融场景下的货币互换工具。课程讲解货币互换的合约机制(包括本金交换、利息交换的币种与频率),分析货币互换在规避汇率风险、降低融资成本中的应用,结合国际贸易、跨境投资案例,帮助考生理解货币互换的实际价值,同时介绍货币互换与利率互换的差异,避免概念混淆。

“其他互换 —— 权益互换、信用违约互换与商品互换” 视频,拓展考生的衍生品知识边界。课程分别介绍权益互换(标的为股票或股票指数)、信用违约互换(CDS,用于对冲信用风险)、商品互换(标的为大宗商品)的核心特征与应用场景,重点分析信用违约互换的合约条款、定价逻辑及在信用风险管理中的作用,帮助考生全面覆盖 FRM 一级考试中互换类衍生品的考点。

(五)模块 5:衍生品定价与考试应用(Derivative Pricing & Exam Applications)

本模块是课程的核心提升部分,聚焦衍生品定价的核心原理与 FRM 考试的实际应用,共包含 3 个视频课程。

“无套利定价” 视频,深入讲解衍生品定价的核心原则 —— 无套利定价原理。课程通过逻辑推导与案例分析,说明无套利定价的前提条件与实现机制,阐述该原理在各类衍生品(远期、期货、期权、互换)定价中的核心作用,帮助考生建立统一的定价思维框架,为后续学习复杂定价模型打下基础。

“二叉树期权定价模型概述” 视频,是期权定价的重要模型之一。课程从二叉树模型的基本假设出发,讲解单期二叉树模型的构建过程,推导期权价格的计算方法,逐步拓展至多期二叉树模型,通过实例演算帮助考生掌握模型的应用步骤,同时分析模型参数(如波动率、无风险利率)对定价结果的影响,提升考生对模型的理解与运用能力。

“金融市场与产品” 视频,将衍生品知识与金融市场实际产品相结合。课程介绍金融市场中常见的衍生品相关产品,如结构化产品、ETF 期权等,分析衍生品在这些产品中的嵌入逻辑与作用,帮助考生将理论知识与市场实践相结合,同时针对 FRM 考试中与金融市场产品相关的考点进行梳理,提升考生的考试应对能力。

(六)模块 6:总结与后续步骤(Wrap-Up & Next Steps)

本模块作为课程的收尾,旨在帮助考生梳理知识体系,明确后续学习方向,共包含 2 个视频课程。

“衍生品与估值基础回顾” 视频,对整个课程的核心内容进行系统梳理。课程以思维导图的形式,串联衍生品导论、远期与期货、期权基础、互换与估值、衍生品定价等模块的核心知识点,帮助考生构建完整的知识框架,强化对重点难点内容的记忆与理解。

“FRM 考试成功关键要点” 视频,聚焦 FRM 一级考试的备考策略。课程结合衍生品与估值模块在考试中的分值占比、题型特点,给出针对性的备考建议,包括知识点的优先级排序、答题技巧、模拟演练的重要性等,同时提醒考生关注考试大纲的变化,帮助考生高效备考,提升考试通过率。

三、课程核心优势

考点针对性强:课程紧密围绕 FRM 一级考试大纲,精准覆盖 “衍生品与估值” 模块的所有考点,避免无关内容的冗余,帮助考生直击考试重点,提升学习效率。

内容体系完整:从基础概念到核心工具,从定价原理到实际应用,课程形成了逻辑严密、层层递进的知识体系,适合零基础或有一定基础的考生系统学习。

学习体验友好:所有视频均配备中文字幕(srt 字幕为中文字幕),解决语言障碍,帮助考生精准理解课程内容;视频数量适中(共 17 个),每个视频时长合理,方便考生利用碎片化时间学习。

理论与实践结合:课程通过大量实际案例、实例演算,将抽象的衍生品理论与金融市场实践相结合,帮助考生不仅掌握知识,更能提升实际应用能力,为未来的职业发展奠定基础。