资源介绍

)

如果你对金融数学感兴趣,想要深入理解期权定价背后的精密理论,同时又希望通过动手实践来巩固所学,那么这本书绝对值得一读。作者Geon Ho Choe是韩国科学技术院(KAIST)的数学科学系和金融研究生院教授,在随机分析和量化金融领域有着深厚的研究功底。他写作这本书的初衷很明确:帮助读者通过计算机模拟来直观感受那些看似抽象的数学概念,从而在理论与实践之间架起一座桥梁。

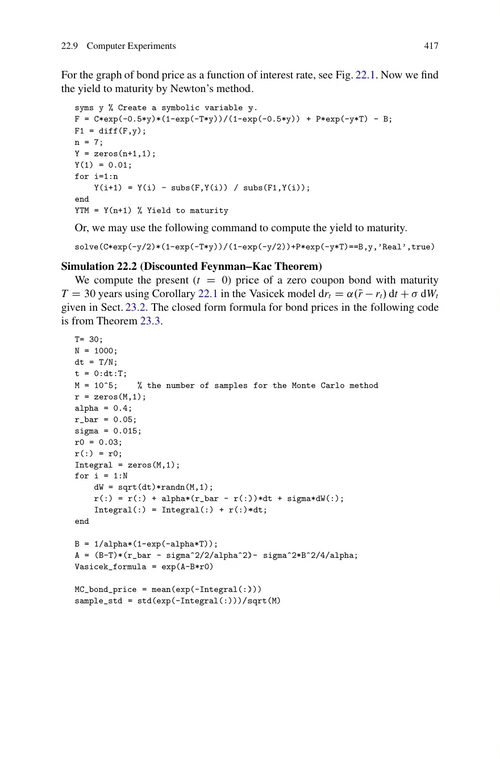

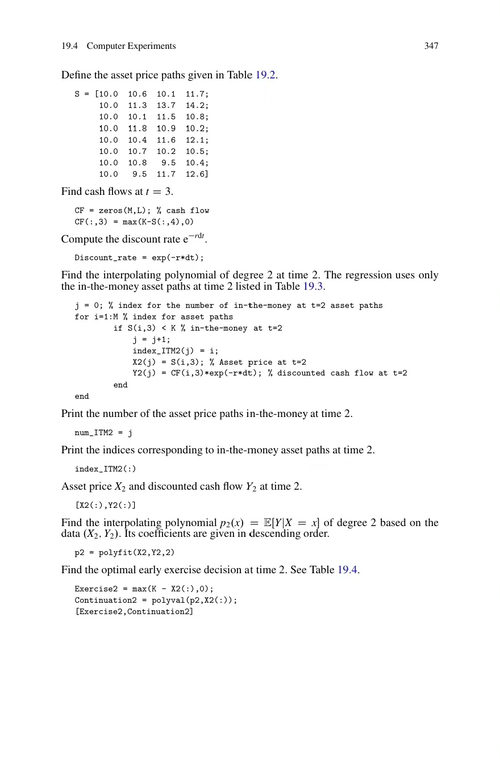

这本书的定位是随机分析和量化金融的入门读物,但它的内容深度远超一般入门书籍。从金融合约的基本分类讲起,作者逐步引出随机分析的核心工具——从布朗运动、Itô积分、Itô引理,到Girsanov定理和Feynman-Kac定理,每一个理论都配有精心设计的模拟演示。读者可以亲眼看到随机过程的路径是如何生成的,期权价格是如何随着参数变化而波动的,这种直观的理解是纯粹阅读数学公式无法获得的。

在期权定价方面,本书介绍了三种主要方法:二叉树方法、Black-Scholes-Merton偏微分方程方法,以及鞅方法。这三种方法各有优劣,通过对比学习,读者能够更全面地理解期权定价的本质。特别是鞅方法,它将期权定价问题转化为寻找等价鞅测度的问题,这种优雅的数学框架在整个量化金融领域都有着核心地位。书中还详细讨论了奇异期权、美式期权以及numerarie变换等进阶内容。

除了理论部分,本书在计算方法上同样下了很大功夫。蒙特卡洛方法、隐含波动率的牛顿-拉弗森求解、随机微分方程的数值解法——这些金融工程师日常工作中必不可少的工具,书中共用大量篇幅讲解。所有模拟都使用MATLAB实现,作者在书中详细展示了代码思路和实现细节,对读者的编程能力要求却很低。这种安排让不具备深厚编程背景的数学或金融专业学生也能顺利上手。

值得一提的是,本书还包含丰富的背景知识补充材料。Lebesgue积分、测度论基础、条件期望、随机过程理论,这些内容被有机地穿插在主要章节之间。对于非数学背景的读者,书末的附录还提供了点集拓扑、线性代数、常微分方程和偏微分方程的快速回顾,确保了书的自足性。

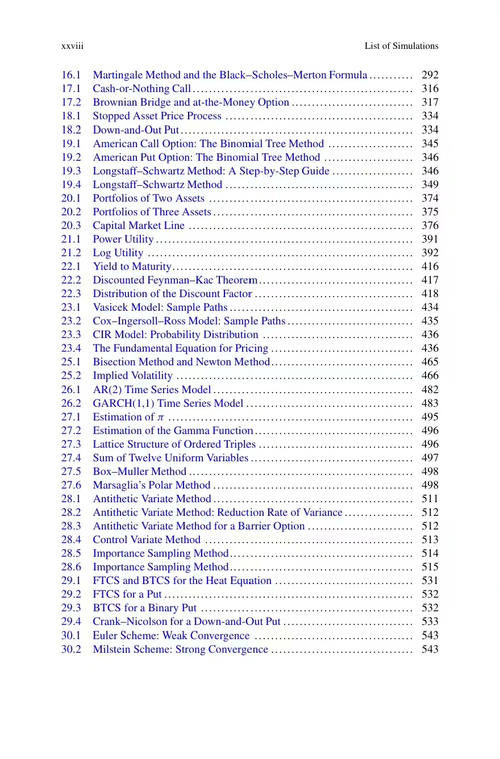

从内容结构上看,全书分为九个主要部分:从金融基础概念入手,依次介绍数学工具、布朗运动理论、Itô积分框架、期权定价方法、进阶定价分析、最优投资组合、利率模型,最后以数值计算方法收尾。这种由浅入深、层层递进的安排非常适合自学或作为教材使用。

这本书特别适合以下读者:理工科高年级本科生或研究生,希望系统学习量化金融;金融行业从业者,想要补齐数学基础的短板;以及对金融数学感兴趣的自学者。当然,阅读本书需要一定的微积分基础,最好还了解一点概率论的基本概念。如果你已经具备了这些基础,并且愿意动手实践,那么这本书将带你领略随机分析在金融领域的强大威力,理解那些看似复杂的数学模型如何被用来给衍生品定价。无论你是想在学术道路上继续深造,还是想在金融行业从事量化相关工作,这本书都会是一份宝贵的学习资源。