资源介绍

子书)

当我拿到这本书的时候,原本以为会是一本充斥着枯燥公式的学术著作,但翻开之后却发现它用一种相当务实的方式,将金融数学中那些看似复杂的理论讲得清晰而有条理。这本书的编辑斯特凡诺·斯佩齐亚是意大利巴勒莫大学应用物理学博士,长期从事复杂系统建模和非线性系统中的噪声效应研究,虽然他的主业是物理领域,但金融数学恰恰就需要这种跨学科的数学思维。

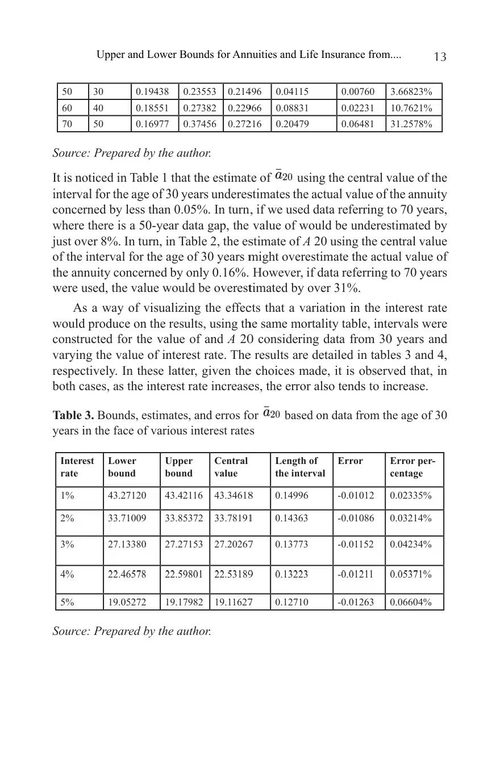

全书从结构上可以分为几个主要板块,首先是年金理论部分,这可能也是大多数读者最为关心的内容。书中不仅讨论了年金的基本概念和计算方法,还深入探讨了如何从不完整的死亡率数据中推导年金和人身保险的上限与下限,这对于精算领域的从业者来说相当实用。另外还有专门章节分析可变年金中的假定利率和收益平滑化问题,以及私人年金市场中的逆向选择问题,这些都是年金理论中比较前沿的话题。

债券部分同样精彩,书中用了相当篇幅讨论公司债券的估值问题,引入无限维复合泊松框架来处理违约概率的建模,并且对可赎回违约债券进行了专门分析。同时还探讨了债券溢价和折价的时衰减问题,即时间推移对债券价格的影响,这对于理解债券投资组合的风险管理非常有帮助。

期权是这本书的另一个重点,虽然在目录中只看到一个章节的标题,但期权定价的理论基础贯穿全书。现代金融工程中,期权是最核心的衍生品之一,而定价理论的发展本身就是一个数学与金融学完美结合的典范。书中对期权相关的数学模型和数值方法都有涉及,让读者能够理解BS公式背后的数学逻辑。

这本书特别适合几类读者:一是金融工程、精算、统计学相关专业的本科生和研究生,可以用它作为教材或参考书;二是金融机构中从事风险管理、资产定价的从业者,书中大量的应用案例和数值分析可以直接借鉴;三是对数量金融感兴趣的自学者,虽然涉及一些数学推导,但整体表述还算平易近人。需要提醒的是,阅读本书需要一定的微积分和概率论基础,否则某些章节可能会感到吃力。

总的来说,这本由Arcler Press出版的著作是一部相当全面的金融数学入门到进阶读物,从最基础的利息理论出发,逐步延伸到年金、债券、期权等核心金融工具的定价原理和方法,形成了一个完整的知识体系。它既不像纯数学教材那样抽象,也不像纯粹的金融学著作那样缺乏理论深度,恰好处于一个平衡的位置上。