资源介绍

第一次翻开这本书的时候,我原本以为会面对一堆枯燥的数学公式和难以理解的金融理论,但很快我就发现这是一本相当不一样的教材。它真正做到了把复杂的金融数学知识用一种清晰而有条理的方式呈现出来,让读者能够循序渐进地掌握这门学科的核心内容。

这本书名为《金融数学导论》,由唐纳德·R·钱伯斯和秦陆两位学者合著而成。说起这两位作者,他们在学术界的背景都相当扎实。钱伯斯教授曾经担任拉斐特学院沃尔特·E·汉森 KPMG 金融学荣誉主席,在金融领域有着多年的研究和教学经验。而秦陆教授则是该校数学系的副教授,同时还是注册金融分析师,这种金融与数学的双重背景让他们在编写这本书时能够将理论与实践很好地融合在一起。这本书在2021年由CRC出版社出版,属于“数学教科书”系列,从出版信息来看,它的定位就是面向高校学生和需要系统学习金融数学知识的读者。

整本书的内容安排非常系统,从最基础的概念开始,逐步深入到金融数学的核心领域。一开篇作者就介绍了经济学和金融学的基础知识,探讨了实物资产交换的作用、金融资产的角色,以及金融数学和金融衍生品在整个金融体系中的意义。这些铺垫性的内容帮助读者建立起对金融市场的整体认识,为后面更深入的学习打下了基础。

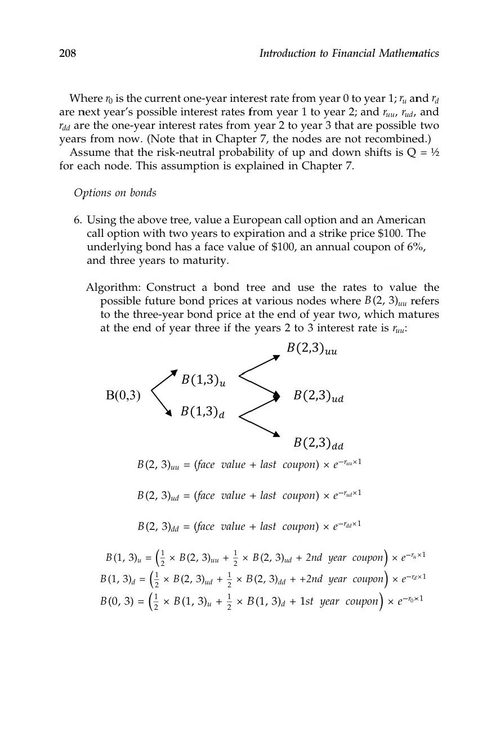

在讲解具体内容时,这本书涵盖了现货价格、远期合约、期货合约、期权合约等重要的金融工具。特别是对远期合约和期权合约的介绍,作者从基本概念入手,详细讲解了它们的运作机制、定价原理以及在风险管理中的应用。我印象比较深的是书中关于期权收益图和盈亏分析图的讲解,这部分内容对于理解期权交易的本质非常有帮助。

特别值得一说的是,这本书并不是单纯地讲解理论,而是将计算机应用融入到了各个章节之中。作者在介绍每一个重要的概念或方法时,都会配合相应的计算实现,让读者能够动手实践,加深对知识的理解。这种理论与编程相结合的方式,对于当今这个量化投资和金融科技飞速发展的时代来说,显得特别实用。

除了基本的内容介绍之外,这本书还很注重培养读者的金融思维。在讲到资产估值的时候,作者详细阐述了市场价格的形成机制、风险与随机性的关系、期望值在估值中的作用,以及时间价值和风险调整贴现率的概念。这些内容帮助读者建立起正确的金融思维方式,而不是简单地记忆公式。

总的来说,这本书的价值在于它既保持了学术严谨性,又具有很强的实用性。它不仅适合作为金融数学课程的教材,对于那些想要系统学习金融衍生品定价和量化投资知识的读者来说,也是一本不可多得的好书。无论是学生还是从业者,都能从这本书中获得实实在在的收获。Introduction to Financial Mathematics