资源介绍

科·舒曼 (英文电子书)

这本书我前前后后翻了大半年,是一本真正能让人静下心来读进去的学术著作。说实话,刚拿到的时候看到书名里既有“数值方法”又有“优化”,还涉及金融,心里有点打鼓——毕竟我不是纯数学出身,又没有在华尔街工作的经验,担心会不会太艰涩难懂。但读下来发现,作者们真的很会写,他们把这门交叉学科的内容讲得非常通透,既有理论深度,又不失实用性。

全书分成几个大的板块,从最基础的数值分析讲起,包括计算机算术的局限、误差测量、数值导数的有限差分逼近等,这些看似基础的内容却是后面一切的根基。然后逐步深入到线性方程组的求解方法,从直接法到迭代法,从稠密矩阵到稀疏矩阵,再到最小二乘问题的各种解法,作者都给出了清晰的思路和实际操作的细节。

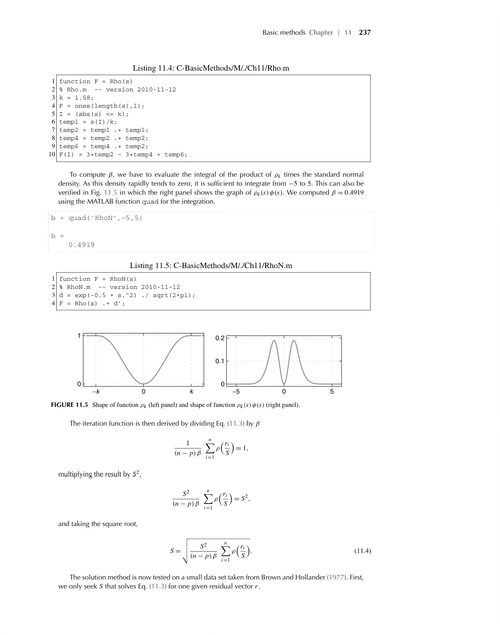

到了金融部分,内容的实用性就更加明显了。书中详细讨论了有限差分方法在布莱克-斯科尔斯方程求解中的应用,还有美式期权的定价问题。二叉树模型作为期权定价的另一重要工具,也有专门的章节来阐述,包括树的构建、向量化实现、早期行权特征的处理以及希腊字母的计算等。蒙特卡洛模拟的部分更是让我获益匪浅,从随机数生成器的基本原理,到非均匀分布的采样方法,再到方差缩减技术,作者把模拟方法的来龙去脉讲得非常清楚。最后关于相关性的建模——包括线性相关、秩相关、马尔可夫链以及copula模型——这些内容对于理解资产组合的风险管理有着直接的价值。

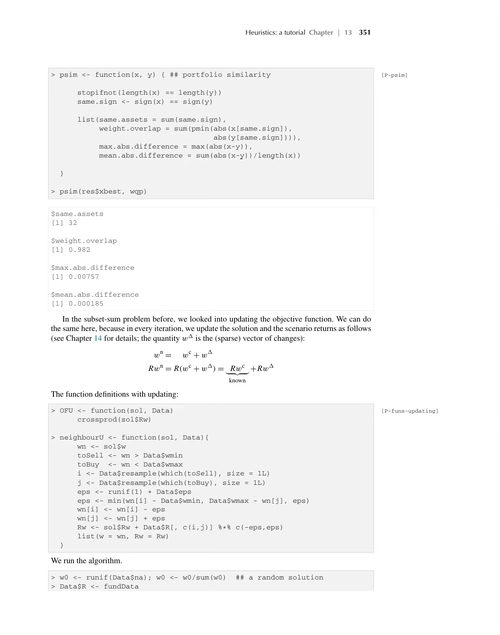

这本书的三位作者都是各自领域的专家。曼弗雷德·吉利是日内瓦大学经济与管理学院的教授,同时也是瑞士金融研究所的成员,在日内瓦长期从事计算金融的教学与研究。迪特马尔·马林格尔和恩里科·舒曼都在巴塞尔大学任教,也在日内瓦有合作研究。这种跨机构、跨学科的合作背景,使得书中既有严谨的学术态度,又有丰富的实践经验。书中大量使用MATLAB和R语言的示例,这并不是为了炫技,而是因为在实际工作中,这两门语言确实是金融数值计算领域最常用的工具。

对于读者来说,这本书的定位很清晰。如果你是在校的研究生,特别是金融工程、量化投资、应用数学等方向,这本书可以作为核心教材或参考书,系统地学习数值方法和优化技术在金融领域的应用。如果你是在金融机构工作的从业者,比如量化分析师、风险管理师或者交易员,这本书同样很有价值——它不是那种纯粹理论推导的教科书,而是真正考虑了实际计算效率和实现细节的实战指南。即使你只是对这些方法感兴趣,想要了解期权是如何定价的、投资组合的风险是如何计算的,这本书也能提供足够的知识储备。

当然,这本书不是那种可以一口气读完的通俗读物。它需要读者有一定的数学基础,至少要熟悉微积分、线性代数和概率论的基本概念。但作者在编写时显然考虑到了不同背景读者的需求,在关键地方都会给出直观的经济学或金融学解释,而不只是冷冰冰的数学推导。这种写法让抽象的概念变得具体可感,读完之后你会对整个领域有一个相当完整的认知框架,也会掌握在MATLAB或R中实际动手实现这些方法的能力。Numerical Methods and Optimization in Finance