资源介绍

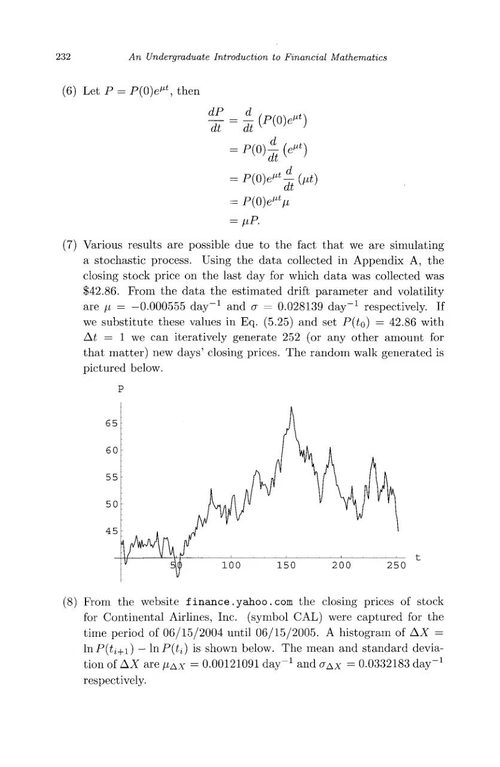

对于许多理工科学生来说,金融数学往往是一个既熟悉又陌生的领域——熟悉的是它在华尔街和投资银行中无处不在的身影,陌生的是那些晦涩的数学公式和复杂的理论框架。而J. Robert Buchanan的这本《金融数学本科生入门》恰恰是为那些想要一探究竟、却苦于找不到合适入门读物的读者量身定做的。作为一本面向本科生的教材,这本书最大的特点就是它的可接近性。作者在序言中明确表示,他写这本书的初衷就是为数学专业的本科生找到一本能够读懂的金融数学书籍,因为他教授相关课程时发现市面上大多数书籍的门槛都太高了。Buchanan目前在美国米尔斯维尔大学任教,拥有丰富的教学经验,这本书正是在他三次讲授这门课程的基础上逐步完善而成的。全书共十章,内容安排循序渐进,从最基础的利息理论开始,逐步引入概率论、随机过程等数学工具,最终深入到期权定价的核心模型——Black-Scholes公式。整本书的设计思路非常清晰:先打好基础,再逐步深入,每一个新的概念都与之前的内容自然衔接。书中首先用整整一章的篇幅介绍利息理论,包括离散复利和连续复利两种计算方式。作者认为这个话题足够基础,不会吓退任何读者,即使你已经很久没有接触过正式的数学知识,也能轻松入门。接下来的两章分别介绍离散和连续随机变量,重点讲解二项分布、正态分布和对数正态分布,这些内容为后续的期权定价理论提供了必要的概率统计基础。在介绍完必要的数学工具后,书中引入了金融数学中最重要的概念之一——套利。作者详细讨论了“无套利”假设的含义,并引入了线性规划中对偶定理在金融中的应用。第五章是全书最具挑战性的部分,引入了随机游走和布朗运动的概念,这是描述股票价格行为的核心数学模型。这一章还简要介绍了伊藤引理,并给出了基于泰勒定理的初等证明,展现了随机分析与经典微积分之间的联系。期权是这本书的核心主题,书中用两章的篇幅详细讨论了欧式和美式期权的基本性质、买卖权平价公式,以及Black-Scholes偏微分方程的推导过程。值得注意的是,作者选择用傅里叶变换来求解这个方程,这一方法在标准的本科微积分课程中通常都有涉及,因此学生能够比较顺利地理解整个推导过程,而不必预先学习偏微分方程的专门知识。在掌握了期权定价公式之后,书中接着介绍了期权价格对各个变量的敏感度,即所谓的“希腊字母”——Delta、Gamma、Theta、Vega和Rho等,这些都是金融从业者每天都在使用的核心概念。最后两章则讨论了对冲策略和相关性资产组合的建模问题,帮助读者理解如何利用期权来管理金融风险。这本书的价值不仅在于它系统地介绍了金融数学的核心内容,更在于它的编写方式充分考虑了本科生的知识背景和认知规律。对于数学、物理、工程等专业的学生来说,如果你对金融衍生品市场的运作机制感兴趣,想要理解那些看似神秘的定价模型背后的数学原理,那么这本书将是一个极好的起点。即使你将来不打算从事金融行业,学习这些内容本身也是一次绝佳的数学应用训练——它展示了微积分、概率论和线性代数是如何被创造性地应用于解决现实世界的问题。当然,阅读这本书需要一定的微积分基础,熟悉一元和多元微积分的基本概念会非常有帮助。不过作者已经尽可能降低了门槛,所以只要你对自己的数学能力有信心,就完全可以尝试阅读这本书。总的来说,这是一本写得相当用心的入门教材,它既保持了学术严谨性,又不失可读性,是金融数学领域不可多得的本科级教学资源。An Undergraduate Introduction to Financial Mathematics