资源介绍

产(PPE)课程(中文字幕英文视频教程)

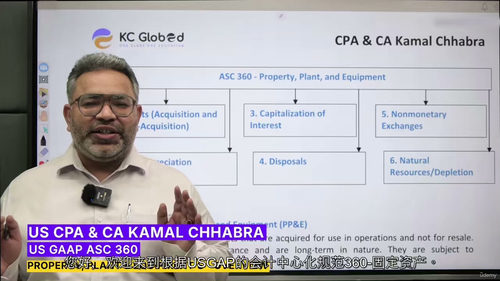

本课程聚焦于 CPA(注册会计师)FAR(财务会计与报告)科目中,依据美国公认会计原则(US GAAP)下 ASC 360 准则关于固定资产(Property, Plant and Equipment, 简称 PPE)的核心内容,打造了系统化、针对性强的学习体系。课程通过 7 个独立且相互关联的学习模块,搭配对应的视频与中文字幕资源,帮助学习者全面掌握固定资产从初始确认、计量,到后续折旧、利息资本化,再到处置、非货币性交换以及自然资源损耗核算的全流程会计处理逻辑与方法,为 CPA FAR 科目的备考以及实务工作中的固定资产会计核算提供有力支持。本课程共包含 7 个视频,每个模块对应 1 个视频,满足学习者分阶段、深层次的学习需求。

三、各模块详细介绍

(一)模块 1:概述(Overview)

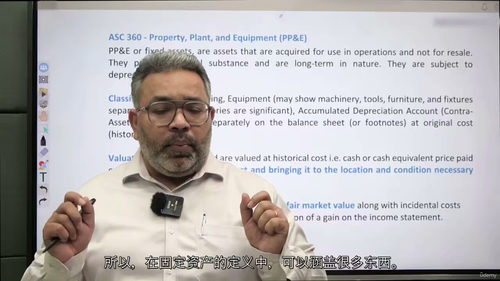

本模块作为课程的开篇,承担着奠定学习基础的重要作用。视频内容围绕固定资产的基本概念展开,明确了在 US GAAP ASC 360 准则框架下,固定资产的定义、特征与分类标准,帮助学习者清晰界定固定资产的核算范围,避免与其他资产类别混淆。同时,模块还简要梳理了固定资产会计处理的整体流程,从初始取得到最终处置的关键环节进行宏观介绍,让学习者建立起对固定资产会计体系的整体认知,为后续深入学习各个具体环节的会计处理做好铺垫。配套的中文字幕精准对应视频内容,助力学习者准确理解专业术语与核心知识点,消除语言障碍。

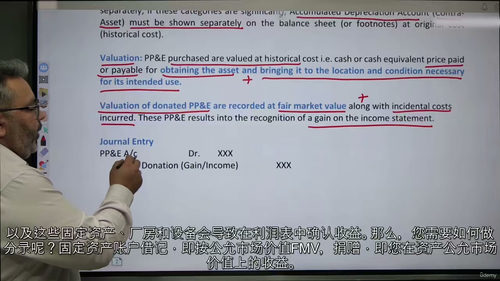

(二)模块 2:资产成本(Cost of Assets)

资产成本的准确计量是固定资产会计核算的起点,本模块以此为核心展开详细讲解。视频内容深入剖析了在 US GAAP ASC 360 准则要求下,固定资产初始成本的构成要素,不仅涵盖了为取得资产而发生的买价、相关税费、运输费、装卸费等直接支出,还重点阐述了使资产达到预定可使用状态前所发生的必要、合理的间接支出,如安装调试费、专业人员服务费等。同时,模块通过具体案例对比不同取得方式(如外购、自建、投资者投入等)下资产成本的确认方法,帮助学习者掌握不同场景下初始成本计量的差异与关键要点,确保在实务中能够准确计算固定资产的入账价值,为后续折旧计提等会计处理提供可靠的成本基础。

(三)模块 3:折旧方法(Depreciation Methods)

折旧核算作为固定资产后续计量的核心内容,是本模块的学习重点。视频围绕 US GAAP ASC 360 准则允许采用的各类折旧方法展开,详细介绍了直线法、工作量法、双倍余额递减法、年数总和法等常见折旧方法的计算原理、公式应用步骤以及各自的适用场景。课程不仅通过实例演示了不同折旧方法下各会计期间折旧额的计算过程,还深入分析了不同折旧方法对企业当期利润、资产负债表中固定资产账面价值以及应纳税所得额的影响。此外,模块还讲解了折旧年限、预计净残值的确定依据与调整原则,帮助学习者理解折旧核算中会计估计的重要性,以及当估计发生变更时的会计处理方法,全面提升学习者对固定资产折旧核算的实操能力。

(四)模块 4:利息资本化(Capitalization of Interest)

在固定资产自建或生产过程中,符合条件的借款费用资本化是 US GAAP ASC 360 准则中的重要内容,本模块专门针对这一知识点进行系统讲解。视频首先明确了利息资本化的适用条件,包括资产支出已经发生、借款费用已经发生、为使资产达到预定可使用状态所必要的购建或生产活动已经开始这三大核心条件。随后,详细阐述了资本化期间的确定方法,以及符合资本化条件的借款费用金额的计算逻辑,包括专门借款与一般借款在利息资本化计算上的差异。模块通过具体案例演示了利息资本化金额的分步计算过程,同时强调了不符合资本化条件的借款费用应计入当期损益的处理原则,帮助学习者准确区分资本化与费用化的界限,避免会计处理中的常见错误,确保符合 US GAAP 的规范要求。

(五)模块 5:资产处置(Disposal of Assets)

固定资产处置环节的会计处理涉及资产终止确认、处置损益计算等关键内容,本模块对此进行了全面覆盖。视频内容结合 US GAAP ASC 360 准则要求,详细讲解了固定资产处置的不同方式(如出售、报废、毁损等)下的会计处理流程,包括处置前固定资产账面价值的结转、处置过程中发生的相关费用与取得的处置收入的核算,以及处置损益(营业外收支或资产处置损益)的计算与列报。模块通过实例分析了不同处置场景下的账务处理分录,帮助学习者掌握从固定资产转入清理,到确认处置收支,再到结转处置损益的完整账务处理链条。同时,还介绍了处置过程中涉及的税务考量(如资产处置涉及的增值税等)对会计处理的影响,提升学习者在实务中应对固定资产处置业务的综合能力。

(六)模块 6:资产非货币性交换(Non-Monetary Exchanges of Assets)

非货币性资产交换作为固定资产取得与处置的特殊方式,其会计处理具有较强的特殊性,本模块聚焦这一专题展开深入讲解。视频依据 US GAAP ASC 360 准则及相关配套准则的要求,首先明确了非货币性资产交换的定义与判断标准(如补价占整个资产交换金额的比例是否低于 25%),帮助学习者准确识别非货币性交换业务。随后,详细阐述了非货币性资产交换中换入固定资产入账价值的确定方法,区分了具有商业实质且公允价值能够可靠计量,与不具有商业实质或公允价值不能可靠计量两种情况下的不同计量原则 —— 前者以换出资产公允价值为基础确定换入资产成本并确认交换损益,后者以换出资产账面价值为基础确定换入资产成本且不确认交换损益。模块通过多个典型案例对比两种情形下的会计处理差异,解析了商业实质判断的关键因素(如未来现金流量的风险、时间分布或金额显著不同,或换入资产与换出资产的预计未来现金流量现值不同且其差额与换入资产和换出资产的公允价值相比是重大的),帮助学习者熟练掌握非货币性资产交换业务的会计处理逻辑,应对复杂的实务场景。

(七)模块 7:自然资源与损耗(Natural Resources and Depletion)

自然资源作为固定资产的特殊类别,其损耗核算有别于一般固定资产的折旧,本模块专门针对这一领域进行讲解。视频结合 US GAAP ASC 360 准则中关于自然资源的相关规定,首先介绍了自然资源的定义、特征(如不可再生性、耗竭性)与常见分类(如石油、煤炭、矿产、森林等),明确了自然资源作为固定资产的核算范畴。随后,重点讲解了自然资源损耗(Depletion)的计算方法,包括产量法(单位产量法)等常用方法的原理与应用,对比了损耗与一般固定资产折旧在计算逻辑和会计处理上的异同。模块还介绍了自然资源勘探支出、开发支出的会计处理原则,以及相关资产减值测试的要求,帮助学习者全面掌握自然资源从取得、开发、损耗到最终处置的全流程会计处理方法,填补在特殊固定资产类别核算知识上的空白,满足实务中涉及自然资源类企业会计核算的学习需求。