资源介绍

视频数量:27个

总时长:2小时18分

课程介绍:

制造业投资回报分析

你手里有一笔预算,打算引进一条新的生产线。上级问你:这笔钱投下去,几年能回本?长期来看,这笔买卖划算吗?

很多人会掰着手指头算:设备多少钱、能产多少货、卖出去能赚多少。这种粗略的估算,用来做个小决策还行,但如果涉及的是几百万甚至上千万的资本支出,背后关系到几十上百个家庭的生计,这种算法就太粗糙了。

你需要一套更严谨的方法。这门课要教的,就是如何用净现值法来评估制造业投资的价值。

课程从初始投资开始讲起。你要明白,一台设备买回来,不光要付设备本身的价钱,还要算上运输费、安装费、调试费,甚至旧设备处置能收回多少钱,也就是残值。这些加起来,才是你的真实投入。

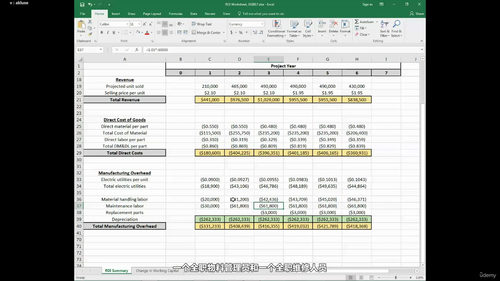

接着进入运营阶段的成本分析。销售收入好理解,就是卖货收到的钱。直接成本也相对清晰,包括直接材料和直接人工——做这个零件用了多少原料,多少工时,这些都能追溯到具体产品上。但制造费用就没那么简单了。工厂里的车间用品、物料搬运的人工、工厂监管人员的工资,这些也是生产产品必需的成本,却很难精确地分摊到某一款产品上。它们属于制造间接费用,通常按一定比例分摊到各个产品线。

还有一个容易被忽视的因素是折旧。设备用久了会损耗,价值逐年减少。会计上用折旧来反映这个损耗,不同的折旧方法会直接影响利润和税负,课程会详细讲解直线折旧法和加速折旧法的区别,以及它们对投资分析的影响。

电费也是个值得单独说说的成本。新机器买回来要插电用,电费会随着生产量变化,属于变动成本。课程会教你如何把电费合理地分摊到产品成本中。

把这些收入和成本因素都放在一起,你就能算出每年的现金流。现金流不是简单的利润,它反映的是企业实际收到和支出的钱。课程会教你如何区分利润和现金流,因为投资决策看的是现金流,不是账面利润。

还有一块内容很重要:净营运资本的变动。企业在经营中,总有一部分钱被存货和应收账款占用,这些钱暂时不能用来做其他事。当业务扩大时,你需要追加投入这部分资金,这也是投资的一部分。

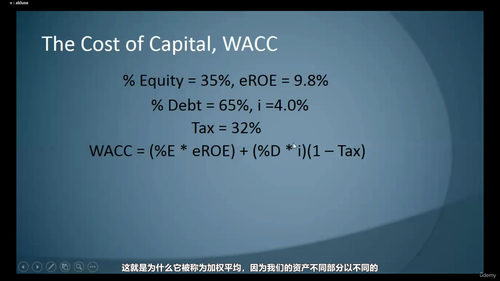

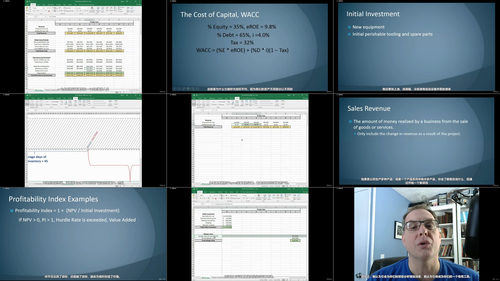

把以上所有因素汇总,你就得到了一张年度现金流表。但问题还没完——未来的钱和现在的钱不一样。今年收到的100万和5年后收到的100万,价值是不同的。明年的100万要折算成今天的价值,需要用一个折现率来计算。这个折现率就是资本成本,通常反映的是企业筹集资金的成本或者投资的机会成本。

用资本成本把未来各年的现金流折算成现值,再减去初始投资,就得到了净现值NPV。如果NPV大于零,说明这个项目在财务上是可行的;如果小于零,就要慎重考虑。课程会用具体的案例,手把手教你搭建一个完整的投资分析模型。

除了NPV,课程还介绍了盈利能力指数,用来衡量每投入一元钱能获得多少回报。另外还讲解了年复合增长率CAGR的应用场景。

学完这门课,你能独立完成一个制造业项目的投资回报分析报告,知道如何搭建财务模型、如何识别关键假设、如何解读NPV和盈利能力指数的真正含义。对于工厂管理者、采购人员、项目工程师来说,这是做重大决策时必备的硬技能。