资源介绍

视频数量:11个

总时长:49分

课程介绍:

频谱分析中的主周期检测技术

信号世界里藏着各种周期,音乐有节拍,潮汐有涨落,股市K线也有起起落落的规律。但当多个周期叠加在一起时,想把它们一个个识别出来就不是那么容易了。今天要介绍的这门课,就是专门教你怎么用频谱分析技术从复杂的信号数据中精准检测出隐藏的周期。

整个课程只有49分钟,11个视频,节奏很紧凑,适合想快速上手周期检测技术的工程师和学生。

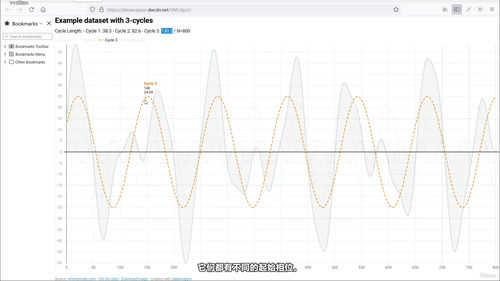

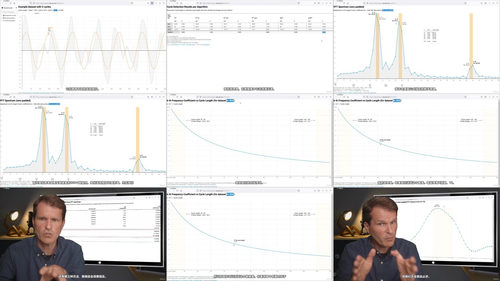

课程从三个叠加在一起的周期开始讲起。第一个周期长度是38.3,振幅较小;第二个周期长度是82.6,振幅稍大;第三个周期长度是130.2,振幅最大。它们起始相位各不相同,叠加在一起形成了一条复杂的复合曲线。这个例子贯穿课程始终,让抽象的概念变得具体可感。

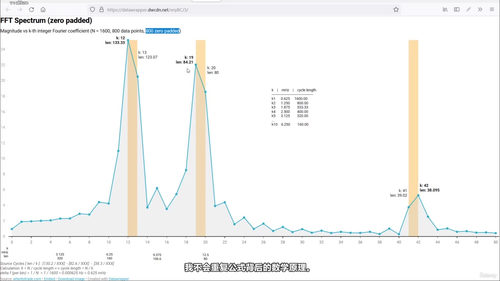

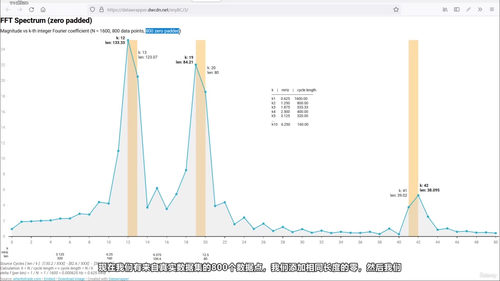

接下来讲的是快速傅里叶变换,简称FFT。FFT是周期检测领域最经典的方法,原理是把时域信号转换到频域,频谱图上的峰值就对应着信号中的主要周期。课程会手把手演示如何对示例数据做FFT变换,告诉你频谱图上每个峰值代表什么含义,怎么从频谱中提取周期长度信息。这里还引入了傅里叶指数系数的概念,建立起频率系数与实际周期长度之间的对应关系。

基础方法讲完了,课程第二部分重点讲怎么改进FFT的精度。FFT有个先天缺陷,它的频率分辨率受数据长度的限制,当真实周期不是整数采样点时,检测结果会偏差较大。针对这个问题,课程介绍了三种提升精度的方法:零填充技术、插值方法,以及周期峰值周围的加权平均。这三种方法各有特点,零填充简单直接,插值精度更高,加权平均在某些场景下效果最好。课程会分别演示每种方法怎么用、什么时候用合适。

第三部分引入了一个更强大的工具:Goertzel算法。这个算法专门用于检测特定频率的周期,比FFT更灵活,尤其适合处理非整数周期的检测。标准Goertzel算法只能检测整数频率系数,课程接着介绍了广义Goertzel算法,突破了这一限制,可以精确检测任意分数周期的长度。这个改进版本在实际应用中价值很大,因为自然界和金融市场中的周期很少恰好是整数采样长度。

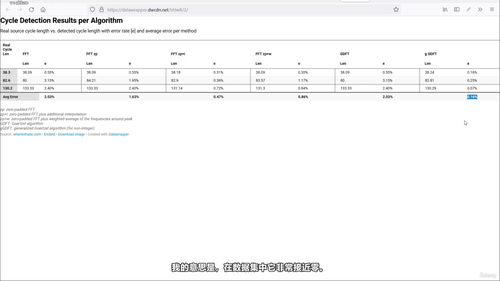

第四部分是整个课程的高潮,直接对比FFT和广义Goertzel在周期检测上的表现。课程给出了两组误差率的对比数据:2%误差率和0.16%误差率在周期投影中的实际效果差异。结果很震撼,2%的误差率会导致预测周期严重偏离,以130.2的周期为例,误差率大的时候预测值会跳到133左右,在投影区域偏差肉眼可见。而0.16%的误差率几乎看不出偏差,跟真实周期几乎重合。这个对比有力说明了选择合适算法的重要性。

课程最后提供了广义Goertzel变换的完整源代码,标注清晰,可以直接拿来用。

学完这门课,你能掌握频谱分析检测周期的完整技术链条,从基础的FFT原理,到三种精度提升方法,再到更先进的Goertzel算法,以及不同方法的实际误差对比。这套技术在金融市场周期分析、设备振动检测、生物信号处理等领域都能用上。课程不讲空洞的理论,每一步都对着具体的示例数据演示,学完就能动手处理自己的周期检测问题。